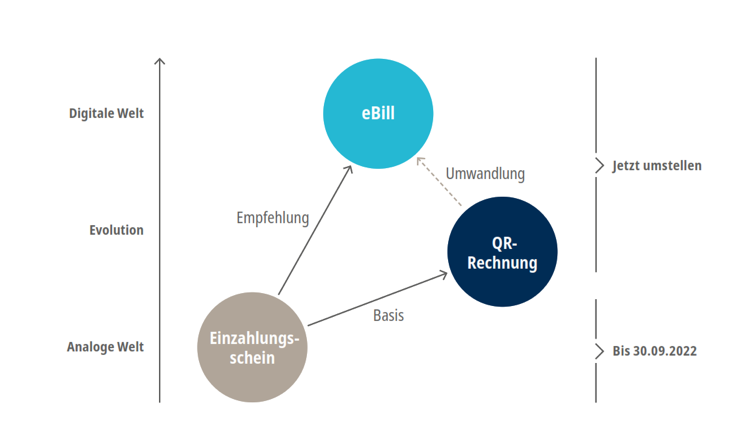

Am 30. September 2022 beerdigt die PostFinance den Einzahlungsschein. Hilfswerke haben noch 18 Monate Zeit für die Umstellung.

Bisher waren die bekannten Einzahlungsscheine noch für eine unbestimmte Zeit zugelassen. Manch ein Verein oder eine Stiftung war froh darüber. Blieb so doch noch etwas Zeit, die QR-Rechnung einzuführen. Nun steht das Ablaufdatum des Einzahlungsscheins allerdings fest: Die PostFinance nimmt den roten Einzahlungsschein und den orangen ESR-Schein am 30. September 2022 vom Markt. Deshalb sollten auch jene, die sich darüber noch nicht den Kopf zerbrochen haben, jetzt handeln.

QR-Rechnung oder eBill einführen

Wer seine Rechnungen mit einer Software erstellt, muss den Zahlungsverkehr und vor allem die Kreditoren- und Debitorenbuchhaltung anpassen. Zeit also, die Banken und Softwarepartner zu kontaktieren. Ist die Infrastruktur erst einmal angepasst, sollte es einfacher werden, Rechnungen und Sammlungsaufrufe auszustellen und die eingehenden Zahlungen oder Spenden zu verarbeiten. Abhängig davon, wie gross der Schritt in die digitale Zukunft werden soll, bieten sich die QR-Rechnung oder eBill als Ersatz für den Einzahlungsschein an. Je nach Bedarf lassen sich die QR-Rechnung und eBill auch kombinieren.

Diese Vorteile versprechen die QR-Rechnung und eBill:

- Sie erstellen Ihre Rechnungen effizienter, was die Administration entlastet.

- Das Abgleichen von eingehenden Zahlungen mit den ausgestellten Rechnungen oder verschickten Sammlungsaufrufen verursacht weniger manuelle Arbeit. Das vereinfacht es, die eingegangenen Zahlungen zu verarbeiten.

- Dank elektronischer Übermittlung von Daten lassen sich Fehler vermeiden.

- Das Bestellen von vorgedruckten Einzahlungsscheinen fällt weg.

- Es braucht weniger Papier, idealerweise gar keines mehr.

Das neue Zauberwort heisst «Swiss QR-Code»

Als seine direkte Nachfolgerin sieht die QR-Rechnung ähnlich aus wie der Einzahlungsschein. Sie hat einen Zahlteil und einen Empfangsschein. In der Mitte des Zahlteils befindet sich das Herzstück, der Swiss QR-Code. Dieser enthält sämtliche Informationen, die auf der Rechnung als Text vorhanden sind.

Wer eine QR-Rechnung erhält, kann diese bequem digital bezahlen. Die Banken haben ihre Mobile- und E-Banking-Lösungen eigens dafür angepasst. Damit kann der QR-Code eingescannt werden, um eine Rechnung zu bezahlen oder eine Spende zu machen. Das mühsame Abtippen von Referenznummern und Ergänzen von Kontoangaben entfällt dadurch.

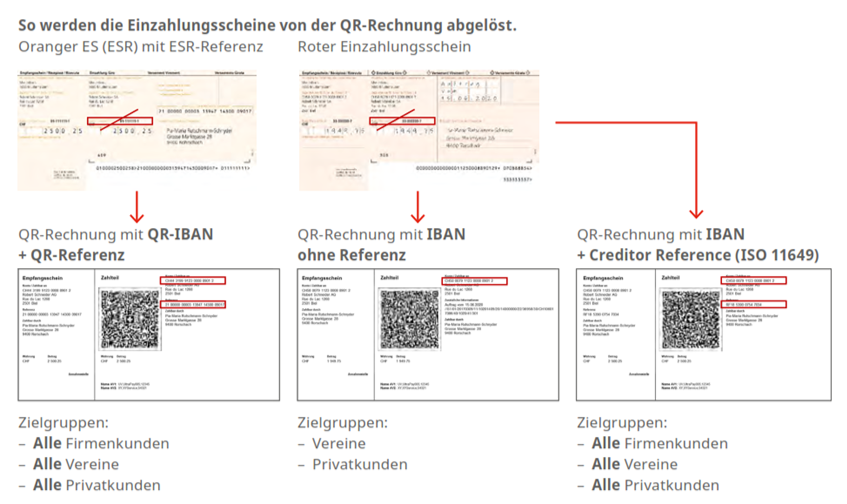

So verwandelt sich der Einzahlungsschein in eine QR-Rechnung:

Das sind weitere Vorteile, wenn man eine QR-Rechnung ausstellt:

- Das Fakturierungssystem erstellt jetzt direkt die QR-Rechnung mit dem Zahlteil. Das ist einfach, schnell und funktioniert sowohl in Schweizer Franken als auch in Euro.

- Es braucht keine ESR- oder BESR-Vereinbarung mehr mit der PostFinance oder mit einer Bank.

- Eine bestehende ESR-Referenz lässt sich in Kombination mit einer QR-IBAN als QR-Referenz weiterverwenden.

- Als Alternative kann neu auch die international gebräuchliche Referenz verwendet werden. Diese entspricht der ISO-Norm 11649 und heisst «Structured Creditor Reference» oder einfach SCOR. Sie löst die ausschliesslich in der Schweiz und im Fürstentum Liechtenstein verwendete ESR-Referenz ab.

QR-Code auf Streuwürfen, Plakaten und in Inseraten

Bei einem unadressierten Streuwurf mit einer QR-Rechnung können die Felder für den Betrag und für die Angaben zur einzahlenden Person leer gelassen werden. Spenderinnen und Spender setzen den Betrag ihrer Spende im Online- oder Mobile-Banking dann selber ein. Die Angaben zum Konto und zur Person ergänzt das System automatisch. Beim Verwendungszweck gibt es beide Möglichkeiten: Entweder gibt die QR-Rechnung einen bestimmten Zweck bereits vor. Oder die Spendenden setzen ihn ebenfalls online selber ein.

Spenden sammelnde Organisationen können den Swiss QR-Code nicht nur als Ersatz für den Einzahlungsschein auf Sammlungsaufrufen nutzen. Er hat auch gut auf einem Plakat oder in einem Inserat Platz. Wer sofort spenden möchte, scannt den QR-Code mit der Mobile-Banking App auf seinem Handy einfach von dort ein.

eBill – die digitale Rechnung für die Schweiz

Die digitale Rechnung, eBill, geht noch einen Schritt weiter als die QR-Rechnung. Sie macht nahtloses digitales Bezahlen möglich. Rechnungssteller senden ihre Rechnungen direkt und sicher ins E- und Mobile-Banking ihrer regelmässigen Spender, Paten, Mitglieder, Gönner, Klienten oder Kunden. Diese prüfen alle Angaben online. Ein Knopfdruck genügt, um die Zahlung auszulösen.

Das sind die Vorteile von eBill:

- Erstellen, versenden und zahlen der Rechnung erfolgt digital, also ganz ohne Papier und völlig automatisch. Das ist effizient, praktisch und zukunftsorientiert.

- Die Zahlungen gehen zuverlässiger und früher ein.

- eBill entspricht dem Bedürfnis von digital affinen Bezugsgruppen.

Einzahlungen am Postschalter und Zahlungsaufträge an die Bank weiterhin möglich, aber mit Einschränkung

Doch was machen jene, die nicht digital unterwegs sind? Das gleiche wie bisher: Sie stecken die QR-Rechnung in einen Umschlag und senden sie als Zahlungsauftrag an die Bank. Oder sie machen ihre Einzahlung damit am Postschalter. Beides ist allerdings mit einer wesentlichen Einschränkung verbunden: Der Verwendungszweck kann nicht mehr manuell eingefügt werden. Für zweckgebundene Spenden müssen QR-Rechnungen verwendet werden, bei denen der Zweck bereits vorgegeben ist.

Mit der QR-Rechnung und eBill digitalisiert die Schweiz ihren Zahlungsverkehr. Sie trägt damit den international gestiegenen Anforderungen zur Bekämpfung von Geldwäscherei Rechnung. Dies ist auch der Grund, weshalb anonyme Spenden von den Finanzinstituten nicht mehr akzeptiert werden.

Weiterführende Informationen finden Sie hier:

- Auf www.einfach-zahlen.ch/rechnungssteller

- Auf www.paymentstandards.ch für Unternehmen, die Hard- und Software-Lösungen für ihren Zahlungsverkehr einsetzen.